Somos conscientes de la dificultad que supone entender qué es el IRPH y los diferentes tipos que hay así como las consecuencias en el impacto en nuestra hipoteca. Para entender mejor toda esta problemática vamos a resumir de forma concisa los diferentes tipos de IRPH que te han podido aplicar en tu hipoteca y su evolución.

Existen 3 tipos de IRPH: IRPH CAJAS, IRPH BANCOS e IRPH ENTIDADES

Si tienes IRPH en tu hipoteca, es posible que haya sido sustituido desde un IRPH cajas o bancos al IRPH entidades. ¿Por qué?

Porque en noviembre de 2013 desaparecieron por ley el IRPH cajas y el IRPH bancos y se sustituyó por IRPH entidades. De manera, que ahora muchos clientes que desean reclamar IRPH deben tener en cuenta que primero se aplicó uno y luego otro para calcular las cantidades que le deben por haber pagado de más si interponen una reclamación.

Por este motivo, hemos preparado unas tablas que muestran de una manera muy clara las diferencias que han existido en los índices IRPH entidades, IRPH cajas e IRPH bancos a lo largo del tiempo. Datos de enero de cada año.

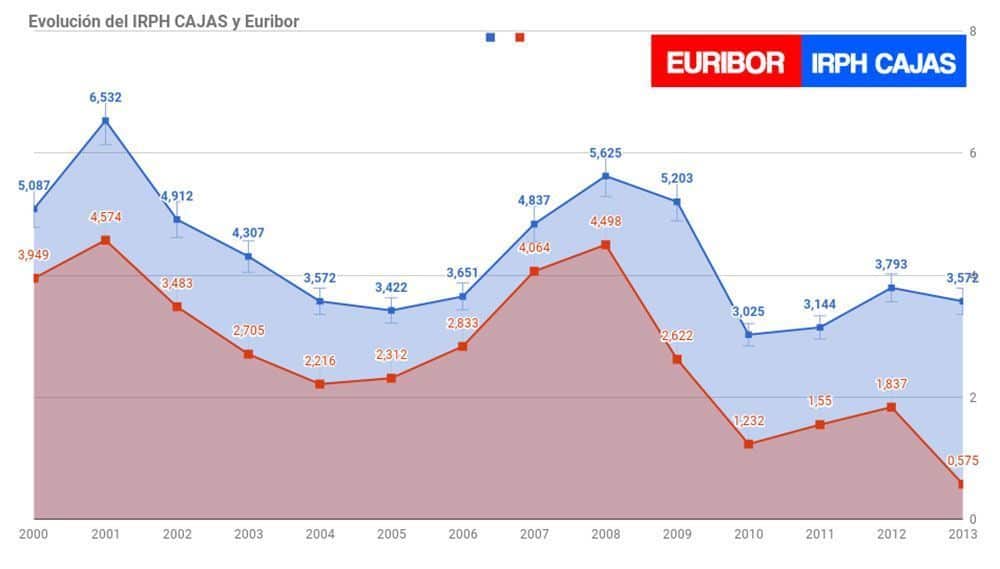

Tabla de evolución IRPH CAJAS y Euribor

EN NOVIEMBRE DE 2013 DESAPARECE IRPH CAJAS

Tabla de evolución IRPH BANCOS y Euribor

EN NOVIEMBRE DE 2013 DESAPARECE IRPH BANCOS

Tras la desaparición de IRPH Bancos y Cajas, debemos aplicar el nuevo ídice de IRPH Entidades, que quedaría así:

Tabla de evolución IRPH ENTIDADES y Euribor

Reclamar IRPH y cómo calcular la devolución por lo pagado de más en nuestra hipoteca

A la hora de firmar la hipoteca muchos bancos incluían este índice que, salvo que se tengan conocimientos avanzados de economía y finanzas, era muy desconocido por los clientes. La mayoría de personas, habituados a la hipoteca estandar que supone un Euribor + fijo firmaban sin entender claramente lo que hacían.

Numerosas sentencias han dado ya la razón a clientes por una mala comercialización por parte del banco por falta de transparencia. Y es que la diferencia entre tener referenciada la hipoteca al Euribor + fijo comparado con una referenciada al IRPH supone pagar en la vida de la hipoteca miles de euros de más.

Contacta con nuestros abogados, que además de expertos en reclamar la tarjeta dorada renfe bbva , la tarjeta Wizink, la tarjeta Bankintercard, entre otras, somos especialistas en reclamaciones hipotecarias.

Las cantidades que reclamamos ascienden de media a 30.000€